資産を使い切るといえばDie with Zeroが流行りました。人生の最後に資産を使いきる事に注目が集まった中で本書は合同会社フィンウェルの野尻さんの著書を読んでみました。

本書以外にも野尻さんの会社フィンウェルでアンケートを行っておりそちらのレポートを見るのもとても面白かったので本を手に取るまでもいかないけど内容が気になる方はホームページをみてみるのも良いのではないでしょうか。

")

📒 Summary + Notes | まとめノート

退職後の家計

本書でベースとなるのは次の式です。

生活費=勤労収入+年金収入+資産収入

退職後の生活で資産寿命を延ばす方法には式のそれぞれの部分は次のようにすることになります。

- 生活費を下げる

- 勤労収入を多くする

- 年金収入を多くする(多く受給できるようにする)

- 資産収入を長く、多くする

満足度を上げる

さて、単純に切り詰めて資産寿命を長くするとすると何が問題なのでしょうか。野尻さんの会社が行ったアンケートで満足度を調査した結果が掲載されています。その中で分かることは資産水準の満足度が大きく影響があるということでした。

引用:https://www.finwell.co.jp/wp-content/uploads/2024/03/11d405e59652fb18d4ba91d7b9bf3978.pdf

退職後のことを考える

今では60歳定年のそこから再雇用で65歳まで働く方が多いのではないでしょうか。野尻さんは60歳で退職し起業をしたこともあり、これまでやれなかったことをやるという選択を考えることを提唱しています。そのポイントは少ない収入で良いから楽しくできることをしようという考えだったそうです。

年金収入の部分について上げる方法は繰り下げ受給した方法はなく、これによれば1ヶ月遅らせることにより0.7%ほど増加する計算です。65歳から受け取れば年間250万円であるところ、75歳から受け取れば年間355万円に増えることになります。一方で75歳から受け取る場合は82歳までいきていないとメリットは得られません。

本書の一番のメッセージは資産収入の部分になります。というのも資産収入が一番柔軟性が大きな部分であるからであり、様々な方法があるからです。今までは現金でお金を残しておいて切り崩すという考え方が多くありましたが新NISAなどやiDecoの影響もあり投資をする時代になってきました。

- 定額引出 よくある手法の一つが定額引出です。この場合初期のころに資産推移がマイナスに触れた場合元本の減りが早くなるために思ったよりも早く資産が減少する可能性があります。(収益率配列のリスク)

- 定率引出 そうすれば定率で引き出す考え方はどうでしょうか?そうすると想像に易いですが引き出し額が毎月変動してしまいます。

ではどうするのか?

そうしたらどうすればよいのか、ということで本書の提案は退職後前半と後半で分けて考える方法です。

退職後前半は資産運用しないながら切り崩していき(3%運用、定率4%)、後半は単純に切り崩していくという考えです。

本書でのモデルケースは

65歳:資産2800万ほど、年率3%で運用、4%引き出し

80歳:資産2400万ほど、毎月10万円+年金

高齢者の所有資産

今までの日本での考え方では長生きするので使わないでいましょう、という考え方が多かったのですが、毎年おおよそ50兆円ほどの資産が相続されることになっています。さらに相続される方も老人でいわゆる老老相続と呼ばれるものになっているのが現状です。

野尻さんの計算では60歳以上が保有する資産は土地などを加えると2000兆円ほどもあり、その資産の1%でも消費に回すことで日本経済にも力を与えることになります。

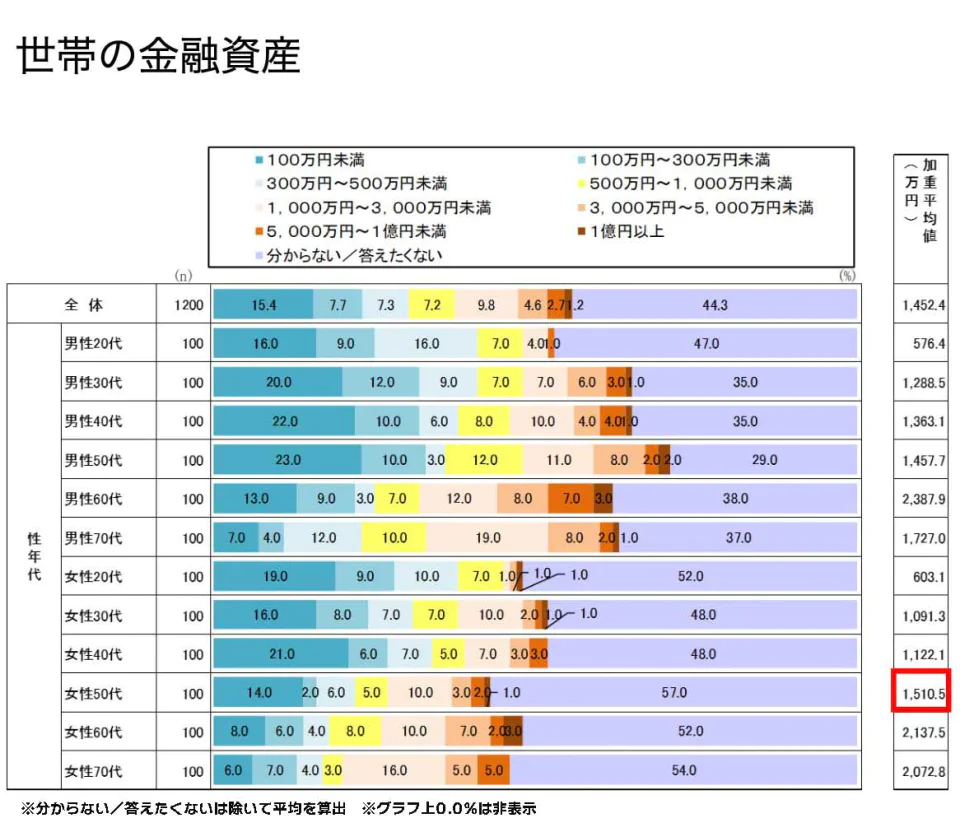

また本書を読んでいて知ったことには年代別金融資産残高の分布を見てみると、60歳以上が全体の63%ほどを占めており、39歳以下は6.2%ほどです。

感想

切り崩しの考えは比較的今では広まってきたと思いますのでその点に関して言及するのであればDie With Zeroの方が印象に残る説明が多いように感じました。

切り崩しの発想の背景にある、高齢者は日本の金融資産のかなり多くの割合(6割以上)を持っている点。そこから1%でも消費に回す事が経済としては大切。それを地方で行うことにより地方の経済が活力がつく。という説明はとても納得がいくものでした。特に個人的にも地方に行った時はその土地にお金を落とすこと、特にその土地の人が営業するお店や飲食店でお金を落とすことはとても大事だなと感じます。

アメリカで世代別の資産が気になり調べてみたら以下のようなものがありました。こうみてみるとアメリカは桁が違いますね。

引用:https://www.hrlinqs.com/post/net-worth

日本のデータは以下のようなものがありました。住宅や土地の資産が配慮されているのかは不明です。こう見ると日本では退職金を受け取る時期が人生の資産ピークになりそうですね。

引用:https://biz.halmek.co.jp/column/investigation/240917-moneysurvey.html

📚 Relating Books | 関連本・Web

- https://amzn.to/426Fa90 退職金は何もしないと消えていく──60歳から「経済的自由」を手にする投資勉強法 (講談社+α新書 429-1C) 新書 – 2008/11/21 野尻 哲史 (著)

- https://amzn.to/4fXaNoQ 定年後のお金 寿命までに資産切れにならない方法 (講談社+α新書 429-5C) 新書 – 2018/7/20 野尻 哲史 (著)