みずほ証券の菊地さんの本ですが、最近東証が口を酸っぱく言っている低PBRに関する書籍です。いつもとてもバランスよくまた海外投資家とも多くの関わりがある菊地さんの安心できる内容がとてもおもしろく読めました。

企業価値やファンダメンタルズに関わる書籍過去に色々読んでいるのですが、定期的に似たような内容であっても新しい本や読み返しをしてみると認識が増えて考え方の幅が広がるように感じます。

PBRの感じ方は人それぞれではあるのですが、割安で放置されているといういわゆる再評価を見越して低PBRを推す人も居ます。一方で、低PBRには理由があり経営努力が少なくて株式評価を意識していないという見方から避けると考える人も居ます。

2024/1月に東証が公開したアンケート調査結果では、低PBR企業の方が開示率が高く、意識している企業がやはり多くポジティブに捉える人も居れば、人材の手が空いている低PBR企業の方が回答率が高くネガティブに捉える人も居ます。

引用:https://www.jpx.co.jp/news/1020/bkk2ed00000065ng-att/bkk2ed00000065qz.pdf

本書ではPBRとは何か、PBR改善のためにはどのような施策があるのか、などを見ていくことで低PBR銘柄に対する理解を深めようとする内容となっています。

📒 Summary + Notes | まとめノート

日本株の低PBR

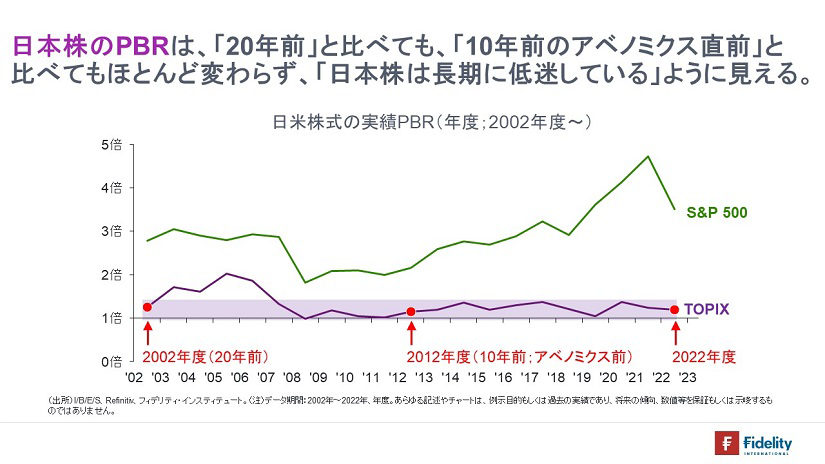

上述したフィデリティ投信の資料にあるように日本株の平均PBRが1.4倍にとどまる一方でSP500の平均PBRは4倍超えです。

過去伊藤レポートではROEが低くグローバル投資家から認められるには8%は必要であるという提言があり、その後わずかながらもROEが上昇する流れがありました。これは東証上場企業のコーポレート・ガバナンスが全体的に低い傾向であり、資本コストの把握が薄く、資本効率の概念も薄かったために、外国投資家に好感されていなかったという印象もあったようです。

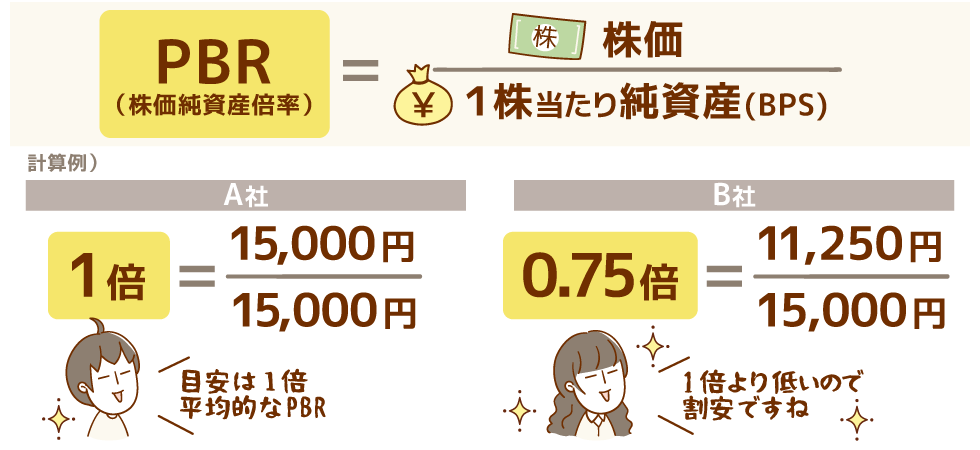

PBRとは株価をBPSで割った数字です。また分割するとPBRはROE(純利益/純資産)× PER(時価総額/純資産)とされます。PBRが低くなる原因には大きく3つの要因があります。

①ROEが低いか

②PBRが低いか

③または双方が低い

引用:https://kabu.com/beginner/stock/per.html

ROEを上げる方法がありますが、(1)自社株買いや増配などの財務レバレッジを上げることでも上昇しますし、(2)不採算事業の縮小や成長事業の拡大によって利益率を継続的に上げる事が望ましいとされます。

日本企業はROEが高くても、予想PERが低いのでPBRが1倍割れとなっている企業がたくさんあるために、東証は2023年3月に上場企業に対して「対応のお願い」を実施しました。

これらには①現状分析②計画策定・開示③取り組みの実行のPDCAを回すことが求められます。ざっくり言うとコーポレート・ガバナンスしっかりして下さいという印象です。

日本株市場の現状

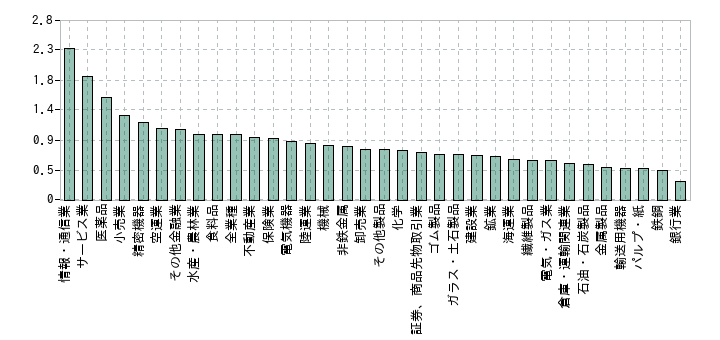

プライム市場の約4割がPBR1倍割れの企業であり、33業種のうち13業種においてPBRが1倍を割れている状況です。

引用:https://www.kabutore.biz/zaimubunseki/gyosyuall.html?url=pbr

PBR1倍割れの企業は様々で、2023年を代表したようなINPEXや住友商事なども高ROEながらもPBR1倍割れの企業に名を連ねています。

ソニーなどは低PBRだった過去から脱却しており今では2倍越えの状態です。

東証が提言した中で企業の反応は様々で、分析結果を開示する企業もあれば、短文のみの開示やリンクを設けてない企業などもあります。外国人投資家の反応は東証の提言を好感しているようで、日本企業が資本効率改革に取り組み事は魅力を引き上げると見ているようです。

シンガポールのイーストスプリングのコメントとして挙げられていたものに下記のようなものがありました。

- PBRは日本株が1.5倍、欧州株が1.9倍、米国株が4.3倍であり日本株は割安というより魅力的な水準

- 非金融企業においては手元資金から有利子負債を差し引いたネットキャッシュが自己資本の20%を超える企業の割合が4割。自社株買いが増している。

- 日本企業が株式持ち合いを半減させ、ネットキャッシュ÷株式時価総額が欧州並みの水準になればROE改善も期待できる

- 日本企業はデフレ環境、資本配分、事業ポートフォリオの焦点不足、業界内の統合不足のため影響利益率が低い傾向にあった

著者が外国人投資家とやりとりをする中で①マイルドなインフレと賃上げの好循環、企業の値上げ環境、名目GDP成長率の高まり②東証の要請による資本コスト意識が浸透③予想PERが15倍程度と低く、ダウンサイドのリスクが少ない、などの視点があるようです。

求められる対策

本書では各企業や業界の対応がまとめられており、中々的を得ていないものもあれば最近PBR1倍を越えた大和証券などの成功事例など様々紹介されていて面白いです。

少し話がそれますが著者の菊地さん所属するみずほ証券のマーケットレポート様々あってとても面白そうでした。

https://ot32.qhit.net/mizuhosc/page2/main/index.aspx?F=market/index

https://www.mizuhobank.co.jp/corporate/bizinfo/industry/sangyou/index.html

https://www.mizuho-rt.co.jp/publication/report/research/index.html

各企業にアンケートを取りどのような取り組みを見込んでいるのかというところで、足元のROEだけではなく中長期的に効果のある対策が必要であるという回答であり、成長投資、株主還元の強化などが方法として挙げられていました。

評価される対策に本書で挙げられているものは下記3つのセットでした。

これらを考慮した成功事例には、JVCケンウッド、ウシオ電機、DNP、ニコン、中国塗料、などまとめられています。

資本コストの開示例に上新電機、日本瓦期のエクイティスプレッド、富士フィルムの部署毎ROIC、三菱UFJ信託銀行の資本コストのモデル分析など様々です。

株主還元に関しても日本は欧米よりも低い傾向にあります。株主還元を対策としている企業に対しての着目点は、安定的に持続可能であるのかどうかです。

自己資本比率が高く、ROEが低いステラケミファや小松ウォールなどの事例を紹介しています。そもそも東証はグロース銘柄などでは特に自社株買いを求めていないために、配当や自社株買いに対する見解を自身で持つ事が大事でしょうか。

本書を通じて初めて知ったのは持合株式の解消が低PBR対策として認識されている点です。資本効率とコーポレート・ガバナンスの点から機関投資家の離反を招くともあります。

その他の対策で紹介されているものは以下。

またアクティビストの活動も増えてきており、香港のオアシス(https://ja.oasiscm.com/press-releases/)、英国のAVI([https://www.assetvalueinvestors.com/ja/campaign/tbsの企業価値向上を目指して/株主の皆さまへ/](https://www.assetvalueinvestors.com/ja/campaign/tbsの企業価値向上を目指して/株主の皆さまへ/))

などはすでに参加してきており、米国のサードポイント、英国のTCIなどは日本株投資にはまだ乗り出していないようです。旧村上ファンド系列のレノ、シティインデックスイレブンス、MI2なども活躍しています。

バリュー株投資の考え方と手法

- バリュー指数の定義には修正PBRが用いられる(修正PBR=(株価×発行済株式数)÷(自己資本+有価証券の含み損益ー未認識退職給付債務))

- TOPIXバリュー・グロース株価指数の推移が逆転(バリュー>グロース)

- バリュー株投資はアート(判断が様々)

- PBRの季節性

- バリュー株がアウトパフォームする時、日本株>米国株となる

- バフェットの視点①事業のわかりやすさ②株価の割安さ③立派な経営者④継続的なキャッシュフロー創出と株主還元

- 投資信託でのバリュー株投資(ストラテジックバリューオープン、野村日本割安低位株オープン、ダイワバリュー株オープンなど)

- 外国籍のバリューファンド(Man GLG Japan CoreAlpha Fund、Zennor Japan Fund、Didge&Cox International Stock fund、MSCI EAFEなど)

- PBR1倍割れ解消推進ETF(https://www.nikkei.com/nkd/company/chart/?type=6month&scode=2080&ba=1)

感想

低PBRと長年言われてきている中で正しい取り組みを評価している企業に対してエッジがあるのではという主張はとてもわかり易く勉強になりました。低PBRだから投資先にするのではなく、低PBRであるために改善努力がある企業に対して見分ける判断能力をつけようというのは最もだと思います。

先日UKIさんの記事においても低PBRの銘柄にロングテールにて優位になる部分があるという分析結果もありますし、バフェットが目をつける企業もバリュー(低PBR)傾向にあります。

一つの着目点として意識して開示情報を追って判断できるように日々勉強だなと思える本でした。

📚 Relating Books | 関連本・Web

- https://amzn.to/424bgQK CFO思考――日本企業最大の「欠落」とその処方箋 Kindle版 徳成 旨亮 (著)

- https://amzn.to/3U30loj 資本主義の中心で、資本主義を変える (NewsPicksパブリッシング) 単行本(ソフトカバー) – 2023/9/6 清水 大吾 (著)