いつの時代になってもお金の貯め方の話、痩せ方の話は話題になり新しい革新的な方法と言われる手法が出てきたりします。ダイエットに限っては食べるエネルギーよりも運動して消費するエネルギーを増やせばいいのにも関わらず、職場までは車で通勤し、運動習慣を作らず、夜は飲み会でついつい食べ過ぎる、なんて事をしてしまい多くの大人は年を重ねるにつれて太ってしまいます。

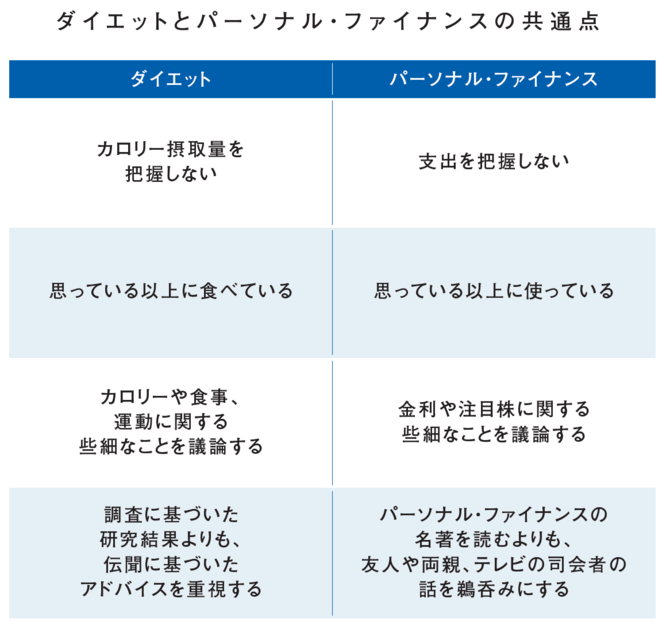

ダイエットもパーソナルファイナンスも共通点があり、①把握することをせず、②些細な枝葉の議論ばかりに注目するだけで行動しない、という点にあります。

引用:https://diamond.jp/articles/-/321182

本書では、投資をするために具体的な行動指針をステップ毎に紹介してくれており、各ステップの注意点やTipsをまとめてくれています。

5週間のアクションステップ

- クレジットカードを整理し、借金を返済し、無料で使えるカードの特典を利用する方法を学ぶ

- 確定拠出年金講座と証券口座を開設する

- 自分がいくら使っているのかを把握し、いかにしてお金を然るべきところに投じるのかを理解する

- それぞれの口座をリンクさせ、お金を管理・運用するシステムを自動化する

- 投資が株の個別銘柄を選ぶことではないことを理解した上で、わずかな労力で設けられる投資手法を学ぶ

リッチな生活の10のルール

- リッチな生活とは好きではないものへの支出を容赦なく抑えて、好きなものに惜しみなくお金を使える暮らしのこと

- 大きな勝利、老職に対して大きな成果を生む5〜10のこと、に集中

- 投資をは長期的には非常に退屈なものであるべき

- 支出を抑えるには限界があるが、いくら稼ぐかには上限がない

- パーソナルファイナンスを改善していく中で、多くのアドバイスをもらうが大事なことに集中する

- 買うべきかどうかを決めるための支出フレームワークをつくろう

- 先進的なアドバイスばかり求め続けない

- 舵取りをするのはあなた。誰も助けに来てくれない。

- 人と違うことを受け入れる必要がある。

- スプレッドシートの世界に引きこもらない。

📒 Summary + Notes | まとめノート

クレジットカードについて

クレジットカードには支払いに応じたポイントシステムがあるものが多く、また明細など現金利用よりも支出管理がしやすいというメリットがあります。クレジットスコアを上昇させることで、大きな買い物時に金利が優遇されることもあり数千ドルレベルの得をすることもできます。

クレジットカードの注意点は①支払いを延滞しないこと③メインカードの使用は長く、作りすぎずシンプルにすること③自動車保険、旅行保険、購入品の保障などの隠れた特典のフル活用をすることが紹介されています。

この話を読んでから少しカードの特典について調べてみたら、レンタカーでのロードサービスや購入品や旅行先での保険などもあったりして知らない部分多いなあというものが沢山ありました。

クレジットカードだけでなく、はやりの楽天経済圏やPaypay経済圏、マイルの活用なども似たような話で、支払いをできる限りカードにしているだけで一回分の旅行がタダになるぐらいマイルが貯まるなどよくある話だと思います。ポイ活的な要素も怠らないように気をつけようと思いました。

証券口座を開設する

投資をするための大前提は口座の開設です。証券口座で最も優先すべきなのは税制優遇のある制度で、①確定拠出年金やiDeco②NISA口座(証券口座と同様)の順で優先しましょう。投資が盛んなアメリカでも、401K(確定拠出年金)に加入しているのは1/3だけで、年収5千ドル以上の人のうち96%が限度額まで投資をしていない、5人に1人しか会社が掛け金の半額を支払うことを知らないそうです。

殆の人たちにとって、投資こそが唯一のリッチになるための手段であるために宝くじや遺産相続に期待するのは辞めて投資をしようというのが著者の意見になります。

確定拠出年金のメリットは

- 所得控除を受けられること

- 自動積立

- 受け取り時まで税金を引き延ばせて、一括で受け取る場合は退職所得と分離課税されるます。

証券口座を選ぶ際には①使いやすく②安い手数料であればよく、日本のケースですとSBI証券、楽天証券、マネックス証券などがポイント還元も多くあり良いように思います。正直この辺りはどこも手間が変わらないので3〜5つ開設してしまって良いと個人的には思います。

Twitterであった都市伝説程度に思っている話では1億以上資産があれば対面で野村證券などで作った方がIPOの話など貰えることが多いらしく資産額がそれ以下であればそこまでケアしなくて良い気がします。

もう一つ参考としてはアナリストレポートなど見れる証券口座もあるようで、自身で細かい投資意思決定をする場合は野村證券やSMBC日興証券あたりがおすすめなようです。

これまた、SBIや楽天証券でアナリストレポートが無いか調べて見たら証券口座の中にレポートや決算解説、無料で投資本が毎月配布されていたりと色々使いこなせていないサービスが盛り沢山でした。マネックスの銘柄スカウターなども同様で便利と言われていながら使えていないので見直したい。

ただし、口座持っていない状態であれば兎に角口座を解説すれば何でもOKでしょう。

収入・支払いの把握

続いては支出の把握です。本書でおすすめされている4つの支出カテゴリーと収入との割合は

固定費(家賃、水道光熱費、借金の返済など):手取りの50〜60%

投資:手取りの10%

貯蓄(バケーション、プレゼント、住居の頭金など):手取りの5〜10%

罪悪感のない支出(外食、飲み代、映画、服など):手取りの20〜35%

MSNマネー編集長だったリチャードジェンキンスは60%を支出、40%を貯蓄とし、貯蓄の10%ずつを①リタイア後②長期的貯蓄③短期的貯蓄④楽しみための資金としている。

ポイントは収入と支出を把握して、意識的にお金を使い、支出を最適化することです。長期的に続けられるように(マネーフォワードなどの家計簿)アプリなどを活用しながらコントロールするのも一つの手段でしょう。

収入がどうしても少ない場合は転職や副業などの手段も考えられます。

お金の管理・運用の自動化

給与を毎回手動で投資口座や支出用口座に振り分けてなど手間をかけるのではなく、口座を紐づけて自動化しましょう。

例えば、給与から確定拠出年金が引かれた金額を口座に入金してもらい、その口座からクレジットカードの支払い、証券口座への定期振込、貯金口座への定期振込などを設定しておけば、後は月に数回確認すれば良いだけになります。

自分の場合の資金フローはだいたい5パターンで4つほどの口座が主に使用しています。

①証券口座と紐づきのよい銀行2行の口座へ給与分割入金(楽天証券と楽天銀行、SBI証券とSBI銀行など)

②給与入金口座から個人型確定拠出年金の支払い

④クレジットカードの支払いは楽天とその他で2口座から支払い

⑤ATM引き出す可能性がある場合は手数料還元のある労金の口座またはゆうちょへ

色んなウェブサイトにクレジットカードの情報登録してしまったりするので、クレジットの支払い履歴は毎月見るようにしており、春頃に不正利用があったためにカード会社に連絡すると返金対応してもらえたりしました。

投資に関してはだいたい3パターンです。

①確定拠出年金への毎月積み立て

②クレジットカードで毎月積み立て

③個別株を不定期で購入

最近Paypayのポイント投資が気がついたら30%など利益が出ており、自動で還元されたポイントが積立られて利益が出ているなど手がかからず実行できるものの利点を感じました。

投資手法

投資に関する部分は色々な所で語り尽くされている内容でもあり、手数料の安いインデックスに長期間リスク資産として抱えるという事が主なまとめになります。

アセットアロケーションの部分についてはそのうちレビューを書こうと思って放り出しているJUST KEEP BUYINGの方が詳しく書いてあるのですが、本書にも債権、REITなど紹介されています。ただ、基本的に年金世代にならないレベルの方々であれば株式100%が実質最適なんではないのかなと思っています。というのもアセットアロケーションの目的はリスクの軽減、つまり下げ相場の時の下がり方の緩和です。

取り崩すタイミングの時期に居ない年代であれば下がり幅の緩和はそこまで重要ではなく、株式市場に資金を晒していない事による上昇の取りこぼしの方が重要になると思っています。

年間のチェックリスト

本書の振り返りとして毎年の確認項目をまとめます。

- 支出の確認(固定費、投資、貯蓄、支出の割合)、不要なサブスクや支払い続けて利用していないものなど

- 料金の見直し・交渉

- 投資

- 借金

- クレジットカード

- 収入の増加

- その他(保険、遺書など)

投資資金の売却タイミング

- 急にお金が必要になったとき

- 間違った投資をしてアンダーパフォームしている投資

- 目標を達成したとき

感想

とてもバランスの良いパーソナルファイナンス本でした。個人家計を考える時にクレジットスコアの観点からクレジットカードの活用やお得制度の利用が語られる本はあまり洋書になかった印象なのでクレジットカードの部分は新鮮さがありました。

また、色々わかりやすく目安となる割合なども書いてくれていることや、定期的に見直すべきアイテムのリストなども個人レベルとして分かりやすいです。

コロナをきっかけに出張が減り旅行して休みを過ごして居た所から家で過ごす時間が増えた事で投資を少しずつ始めたのですが、思い返せば投資を始める前はそもそもどうやるのか?口座作る時に個人情報どこまで正確に入力しないと行けないのか…などと後回しにしていたものばかりでした。

個別株も少し持っているだけで頻繁な売買をしていないので、投資してます!という感じでも無いですが、非課税制度を活用して長期間持てるような米国株インデックスの投資信託を満期持ち続けようというスタンスが大部分にあります。個別株や信用取引はいつかやりたいので投資の引き出しを持つ意味でも引き続き勉強したいです。

まだ、何も投資してないよ、という人にとってはとてもよく整理された本で助けになる内容だと思いました。

📚 Relating Books | 関連本・Web

- https://amzn.to/3KGwgp9 ビッグミステイク Kindle版 マイケル・バトニック (著), 鈴木 立哉 (翻訳), 藤野 英人 (その他)

- https://www.resonabank.co.jp/nenkin/ideco/column/how-to-receive.html iDeCo・確定拠出年金はどの様に受取るのが良い?受取り方による税額計算の違い

- https://amzn.to/3OIHydA The Smartest Investment Book You'll Ever Read: The Proven Way to Beat the "Pros" and Take Control of Your Financial Future (English Edition) Kindle版 英語版 Daniel R. Solin (著)